अगर बिना किसी साफ वजह के आपका क्रेडिट स्कोर गिरा है, तो घबराएं नहीं। देर से भुगतान, क्रेडिट लिमिट का ज्यादा इस्तेमाल या हाल ही में किए गए लोन एप्लिकेशन इसकी वजह हो सकते हैं। समय पर भुगतान करने, क्रेडिट उपयोग को सीमित रखने और समय-समय पर रिपोर्ट चेक करने से स्कोर फिर से सुधारा जा सकता है।

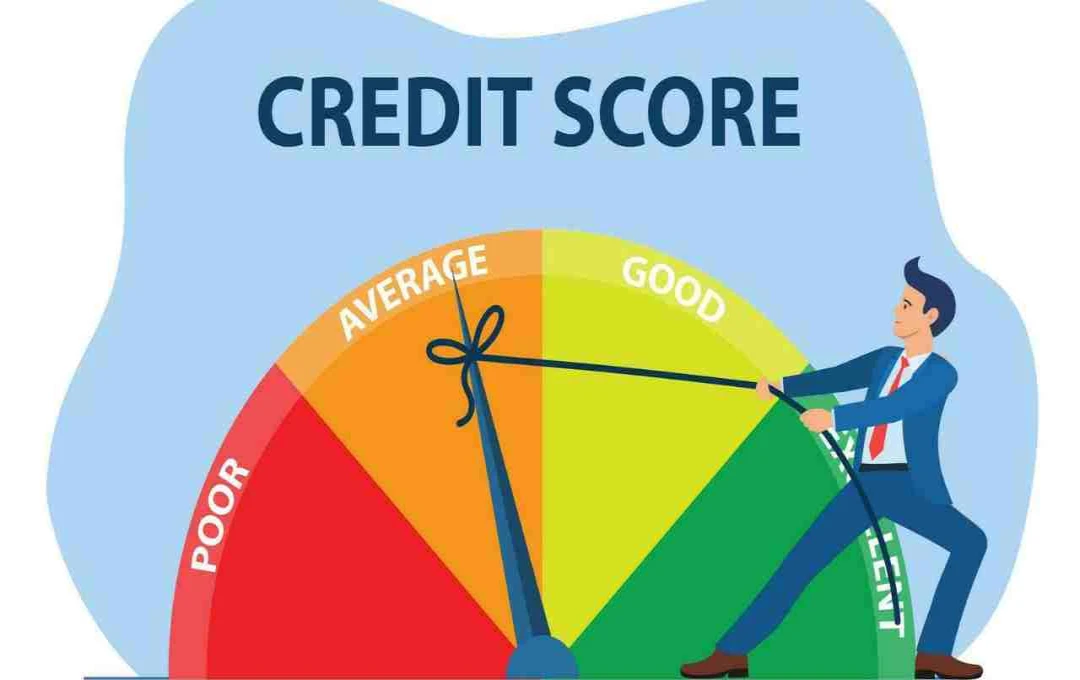

क्या आपका क्रेडिट स्कोर अचानक कम हो गया है और वजह समझ नहीं आ रही? घबराने की ज़रूरत नहीं है, ऐसा कई बार लोगों के साथ होता है। क्रेडिट स्कोर (CIBIL स्कोर) एक तीन अंकों का आंकड़ा होता है जो यह दर्शाता है कि आप लोन या क्रेडिट चुकाने के मामले में कितने भरोसेमंद हैं। यह स्कोर 300 से 900 के बीच होता है — स्कोर जितना ऊंचा, उतनी ज्यादा आपकी साख।

स्कोर में गिरावट कई कारणों से हो सकती है, जैसे समय पर भुगतान न करना, क्रेडिट कार्ड की लिमिट का अधिक इस्तेमाल करना, या हाल में कई लोन के लिए आवेदन देना। कई बार छोटी-छोटी बातें भी स्कोर पर बड़ा असर डाल देती हैं। उदाहरण के तौर पर, अगर आपने हाल में कोई नया लोन लिया या अपने कार्ड का उपयोग जरूरत से ज्यादा किया, तो भी स्कोर नीचे जा सकता है। चलिए जानते हैं वे सभी कारण जो आपके क्रेडिट स्कोर को नुकसान पहुंचा सकते हैं।

भुगतान में देरी या चूक

क्रेडिट स्कोर में गिरावट की सबसे आम वजहों में से एक है समय पर भुगतान न करना। आपके स्कोर का लगभग 35% हिस्सा आपकी पेमेंट हिस्ट्री पर आधारित होता है। एक बार भी बिल लेट होने पर इसका असर दिखने लगता है, और अगर देरी 60 से 90 दिनों तक बढ़ जाए, तो स्कोर पर गंभीर असर पड़ सकता है। समय पर भुगतान के लिए ऑटो-डेबिट या रिमाइंडर जैसे विकल्प जरूर अपनाएं।

क्रेडिट यूटिलाइजेशन अधिक होना

आपके क्रेडिट कार्ड की लिमिट में से कितना हिस्सा आप खर्च करते हैं, यह भी स्कोर तय करने में अहम भूमिका निभाता है। अगर आप लगातार अपनी लिमिट के करीब खर्च करते हैं, तो क्रेडिट यूटिलाइजेशन रेशियो बढ़ता है, जिससे स्कोर पर नकारात्मक असर पड़ता है। विशेषज्ञों की राय है कि इस रेशियो को 30% से नीचे बनाए रखना बेहतर होता है ताकि आपका स्कोर सुरक्षित रहे।

बार-बार नई क्रेडिट के लिए आवेदन करना

अगर आप थोड़े समय में कई बार लोन या क्रेडिट कार्ड के लिए आवेदन करते हैं, तो इससे आपके क्रेडिट स्कोर पर नेगेटिव असर पड़ सकता है। हर बार जब आप नया क्रेडिट अप्लाई करते हैं, तो एक 'हार्ड इनक्वायरी' होती है, जो आपके स्कोर को थोड़ा गिरा सकती है। हालांकि इसका असर स्थायी नहीं होता, लेकिन लगातार ऐसा करने से स्कोर पर दबाव बन सकता है।

पुराने क्रेडिट कार्ड को बंद करना

अगर आप बिना खास वजह के अपने पुराने क्रेडिट कार्ड को बंद कर देते हैं, तो इससे आपकी कुल क्रेडिट लिमिट कम हो जाती है, जिससे क्रेडिट यूटिलाइजेशन रेशियो बढ़ता है। साथ ही, आपकी लंबी क्रेडिट हिस्ट्री भी प्रभावित होती है। अगर कार्ड पर कोई बड़ी फीस नहीं है और आप उसका संतुलित इस्तेमाल कर रहे हैं, तो उसे चालू रखना फायदे का सौदा है।

क्रेडिट लिमिट में कटौती

यदि आपके क्रेडिट कार्ड की लिमिट कम कर दी जाती है, तो ये संकेत हो सकता है कि आपका क्रेडिट व्यवहार अच्छा नहीं रहा। इससे आपका यूटिलाइजेशन रेशियो बढ़ता है और स्कोर गिर सकता है। ऐसी स्थिति में लिमिट को दोबारा बढ़ाने के लिए बैंक से अनुरोध किया जा सकता है।

क्रेडिट रिपोर्ट में गलतियां

अगर आपकी क्रेडिट रिपोर्ट में कोई त्रुटि है — जैसे किसी गलत पेमेंट डिफॉल्ट को रिपोर्ट करना — तो इससे आपका स्कोर बुरी तरह प्रभावित हो सकता है। ऐसे मामलों में रिपोर्ट को ध्यान से पढ़ें और किसी भी ग़लत जानकारी को सुधारने के लिए संबंधित क्रेडिट ब्यूरो से संपर्क करें।

क्रेडिट स्कोर सुधारने के आसान और असरदार कदम

- समय पर भुगतान सुनिश्चित करें:

सभी बिलों और ईएमआई का भुगतान समय पर करें। ऑटो-डेबिट या रिमाइंडर सेट करना आपकी मदद कर सकता है ताकि कोई भी पेमेंट मिस न हो। - अनावश्यक क्रेडिट आवेदन से बचें:

जब तक बहुत जरूरी न हो, नए क्रेडिट कार्ड या लोन के लिए आवेदन न करें। बार-बार अप्लाई करने से स्कोर पर असर पड़ता है। - बकाया कर्ज जल्द चुकाएं:

यदि आपके ऊपर पुराने लोन या क्रेडिट कार्ड बकाया है, तो उसे प्राथमिकता से चुकाएं। इससे क्रेडिट यूटिलाइजेशन कम होगा और स्कोर सुधरेगा। - क्रेडिट रिपोर्ट की नियमित जांच करें:

अपनी रिपोर्ट में किसी भी गलती को समय रहते पकड़ें और उसे ठीक करवाएं। इससे आप अनजाने में होने वाले स्कोर के नुकसान से बच सकते हैं।