आज के समय में पढ़ाई के खर्च काफी बढ़ गए हैं। इसलिए कई परिवार एजुकेशन लोन लेकर अपने बच्चों की पढ़ाई में मदद करते हैं। लेकिन अगर माता-पिता ने पहले कोई लोन समय पर वापस नहीं किया है, यानी वे डिफॉल्टर हैं, तो क्या इसका असर बच्चों के एजुकेशन लोन पर पड़ता है? चलिए इस सवाल का जवाब आसान भाषा में समझते हैं।

डिफॉल्टर स्टेटस क्या होता है?

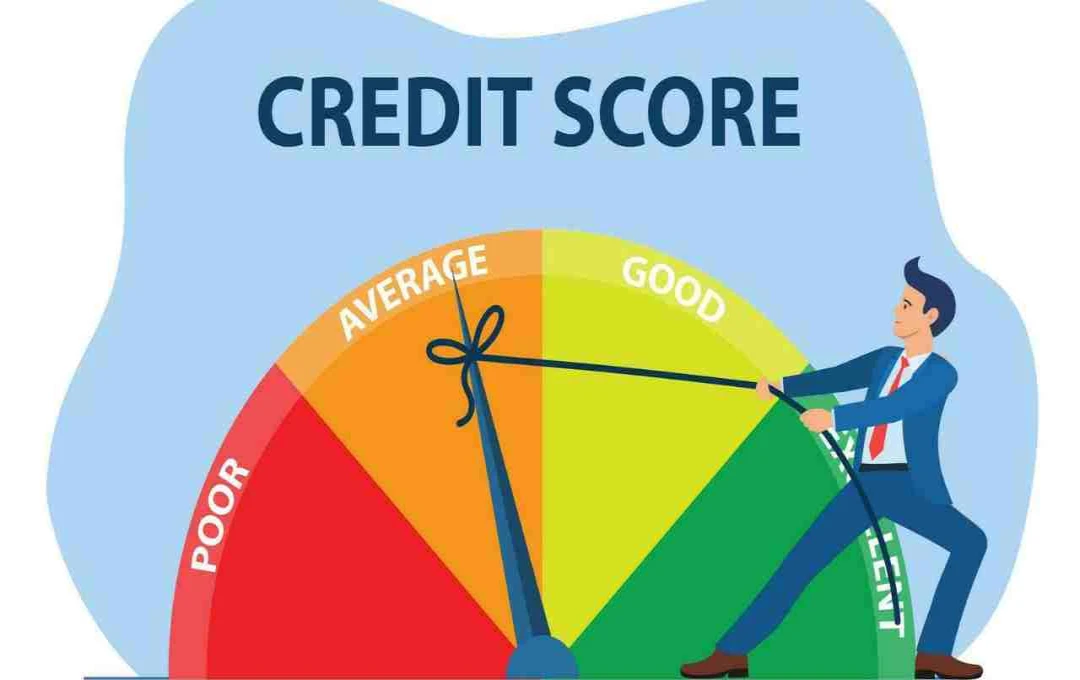

जब कोई व्यक्ति अपने लोन की ईएमआई (EMI) समय पर नहीं चुकाता, तो बैंक उसे डिफॉल्टर मान लेते हैं। इसका मतलब है कि उसने अपना कर्ज ठीक से वापस नहीं किया। इससे उस व्यक्ति का क्रेडिट स्कोर खराब हो जाता है। क्रेडिट स्कोर एक नंबर होता है जो बैंक को बताता है कि आप लोन चुकाने में कितने भरोसेमंद हैं। अगर क्रेडिट स्कोर खराब होगा तो भविष्य में लोन लेना मुश्किल हो जाता है।

क्या माता-पिता का डिफॉल्टर होना बच्चों के एजुकेशन लोन को प्रभावित करता है?

एजुकेशन लोन लेने से पहले बैंक कई चीजें जांचते हैं, जैसे कि:

- छात्र की पढ़ाई का कोर्स कैसा है,

- वह कोर्स किस कॉलेज या यूनिवर्सिटी में हो रहा है,

- छात्र की भविष्य में नौकरी मिलने की संभावना,

- और माता-पिता की आर्थिक स्थिति।

इनमें से कई बैंक माता-पिता के क्रेडिट स्कोर को भी देख सकते हैं, खासकर जब माता-पिता ही लोन के को-बॉरोअर या गारंटर होते हैं। इसका मतलब यह है कि अगर माता-पिता का क्रेडिट स्कोर खराब है या वे डिफॉल्टर हैं, तो लोन मिलना मुश्किल हो सकता है या बैंक ज्यादा सख्ती कर सकता है।

किन हालात में डिफॉल्टर स्टेटस असर करता है?

- अगर माता-पिता को-बॉरोअर हैं और उनका क्रेडिट स्कोर खराब है, तो बैंक लोन देने से पहले ज्यादा जांच करेगा और ब्याज दर भी बढ़ा सकता है।

- जब लोन बिना किसी संपत्ति गिरवी रखे (अनसिक्योर्ड लोन) लिया जाता है, तो बैंक माता-पिता के क्रेडिट स्कोर को बहुत गंभीरता से देखता है।

- अगर लोन के लिए संपत्ति गिरवी रखी जाती है (सिक्योर्ड लोन), तो इस स्थिति में डिफॉल्टर स्टेटस का असर कम होता है क्योंकि बैंक को कम रिस्क होता है।

- अगर छात्र खुद लोन के लिए आवेदन करता है और उसका क्रेडिट स्कोर अच्छा है, तो माता-पिता का डिफॉल्टर स्टेटस ज्यादा मायने नहीं रखता।

क्या ऐसे में बच्चों को एजुकेशन लोन मिल सकता है?

जी हाँ, मिल सकता है, लेकिन कुछ बातों का ध्यान रखना होगा:

- को-बॉरोअर या गारंटर सही चुनें: अगर माता-पिता का क्रेडिट स्कोर खराब है तो उन्हें गारंटर न बनाएं। परिवार के किसी अन्य सदस्य जैसे चाचा, बड़े भाई या बहन जिनका क्रेडिट स्कोर अच्छा हो, उन्हें शामिल करें।

- सिक्योर्ड लोन लेना बेहतर: अगर आप संपत्ति (जैसे मकान, एफडी) गिरवी रखाकर लोन लेते हैं तो लोन मंजूर होने की संभावना बढ़ जाती है।

- प्राइवेट लोन प्रदाता या NBFC की मदद लें: सरकारी बैंकों की तुलना में प्राइवेट बैंक या NBFC (नॉन-बैंकिंग फाइनेंस कंपनी) ज्यादा लचीलापन दिखा सकते हैं, हालांकि ब्याज दरें थोड़ी ज्यादा हो सकती हैं।

- सरकारी योजनाओं का लाभ उठाएं: सरकार एजुकेशन लोन के लिए कई योजनाएं चलाती है जैसे कि सेंट्रल सेक्टर इंटरेस्ट सब्सिडी स्कीम और विद्या लक्ष्मी पोर्टल। इनसे मदद मिल सकती है।

- छोटे अमाउंट के लिए आवेदन: छोटी राशि के लिए कुछ बैंक बिना गारंटर या सिक्योरिटी के भी लोन देते हैं।

माता-पिता का डिफॉल्टर होना एजुकेशन लोन लेने में थोड़ी परेशानी जरूर पैदा कर सकता है, लेकिन सही तैयारी और विकल्पों के साथ आप लोन आसानी से ले सकते हैं। ध्यान रखें कि लोन लेने से पहले पूरी जानकारी हासिल करें और जरूरत पड़े तो वित्तीय सलाहकार की मदद लें।